مقدمة

الشهادة المهنية التطبيقية الأولى فى مجال المحاسبة المالية فى الوطن العربي والتى يقوم بتنفيذها فريق من صفوة أساتذة المحاسبة المالية والمعايير المحاسبية الدولية فى كبرى الجامعات العربية .

يقدم مركز الخبرات الإدارية والمحاسبية / كيم هذه الشهادة تحت الاعتماد والاشراف العلمي والاكاديمي لكلية التجارة جامعة عين شمس وكلية التجارة جامعة القاهرة

تهدف هذه الشهادة الى تنمية مهارات وصقل خبرات وإمداد السادة المحاسبين بكافة المهارات الضرورية لتطبيق معايير المحاسبة الدولية فى الجوانب المحاسبية المهنية والتطبيقية ، وإمدادهم بكافة الأساليب العلمية والتطبيقية لإعداد مشروع متكامل الخطوات لبناء وتطوير النظم المحاسبية فى شركة المتدرب بنجاح بعد انتهاء البرنامج

1- مفهوم شهادة

الشهادة المهنية المعتمدة هى نظام يقوم بتصميمه وتنفيذه مجموعة من الخبراء الأكاديميين والاستشاريين والخبراء المهنيين العاملين فى مجال المحاسبة المالية يهدف إلى التعرف على وضمان التأكد من أن الحاصل على هذه الشهادة لديه الحد الأمثل من المهارات والمعارف والتعليم الرسمي والغير رسمي والخبرات التدريبية والخبرة الوظيفية الضرورية للعمل بكفاءة في مجال المحاسبة المالية، وهى معتمدة من كلية التجارة - جامعة القاهرة و كلية التجارة جامعة عين شمس و تم إعدادها من أجل تلبية احتياجات السادة الراغبين فى الحصول على توثيق لخبراتهم المهنية فى مجال المحاسبة المالية من جهات علمية متخصصة ذات مصداقية وخبرة و سمعة عالمية مثل كلية التجارة بجامعة القاهرة وكلية التجارة جامعة عين شمس ، ويتم تقديم تلك الشهادات لجمهور العملاء من أفراد وشركات وجهات حكومية ووزارات وجهات غير حكومية فى مصر و جميع أنحاء الدول العربية

2- جهة الاعتماد للشهادة

أ-جامعة عين شمس - كلية التجارة مركز الدراسات والبحوث التجارية والإحصائية - BRSC

تعتبر جامعة عين شمس أقدم ثالث جامعة مصرية، تتضمن الجامعة 15 كلية و معهدين عاليين, كما تضم أكثر من 180000 طالب و طالبة،5000 عضو هيئة تدريس و 4000 عضو مساعد. و أكثر من 100 مركز و وحدة ذات طابع خاص. جامعة عين شمس هي ثالث جامعات مصر العربية فقد أنشئت في شهر يوليو 1950 تحت بمدينة القاهرة . ومركز البحوث والدراسات التجارية والإحصائية BSRC وحدة بحثية ذات طابع خاص تابعة لكلية التجارة جامعة عين شمس تعمل على المساهمة الفعالة في المساهمة فى عمليات التطوير الإدارى ورفع كفاءة الوحدات الاقتصادية وإحداث التنمية الشاملة للموارد البشرية بما يرفع فاعلية وكفاءة أداء منظمات الأعمال سواء العامة أو الخاصة بجميع الدول العربية . ويقوم مركز BSRC بكلية التجارة جامعة عين شمس باعتماد الشهادات المهنية التى يقدمها مركز كيم لجمهور العملاء وذلك وفقا لمعاييرالاشراف العلمى والاكاديمى على المحتويات والمناهج التدريبية والمحاضرين ومتابعة تنفيذ البرامج و التأكد من صحة نتائج الإختبارات و نسب حضور المشتركين

ب- وحدة الإستشارات الضريبية والإقتصادية بكلية التجارة جامعة القاهرة - TECU

جامعة القاهرة هي ثاني أقدم الجامعات المصرية والثالثة عربيا عدد خريجيها الحائزين علي جائزة نوبل هم 3 وتم تصنيفها عالميا ضمن قائمة أكبر 500 جامعة علي مستوي العالم ويتخرج منها سنوياً ما يزيد على 155 ألف طالب وتعد وحدة الإستشارات الضريبية والإقتصادية - TECU وحدة بحثية ذات طابع خاص تابعة لكلية التجارة جامعة القاهرة تعمل على المساهمة الفعالة في إحداث التنمية الشاملة للموارد البشرية بما يرفع فاعلية وكفاءة أداء منظمات الأعمال سواء العامة أو الخاصة و تقوم وحدة الإستشارات الضريبية والإقتصادية بكلية التجارة جامعة القاهرة - TECU بالاشراف العلمى والاكاديمى على المحتويات والمناهج التدريبية ومتابعة تنفيذ البرامج واعتماد الشهادات التى يقدمها مركز كيم لجمهور العملاء . تقوم وحدة الإستشارات الضريبية والإقتصادية TECU بكلية التجارة جامعة القاهرة بالاشراف العلمى والاكاديمى على المحتويات والمناهج التدريبية ومتابعة تنفيذ البرامج واعتماد الشهادات التى يقدمها مركز كيم لجمهور العملاء

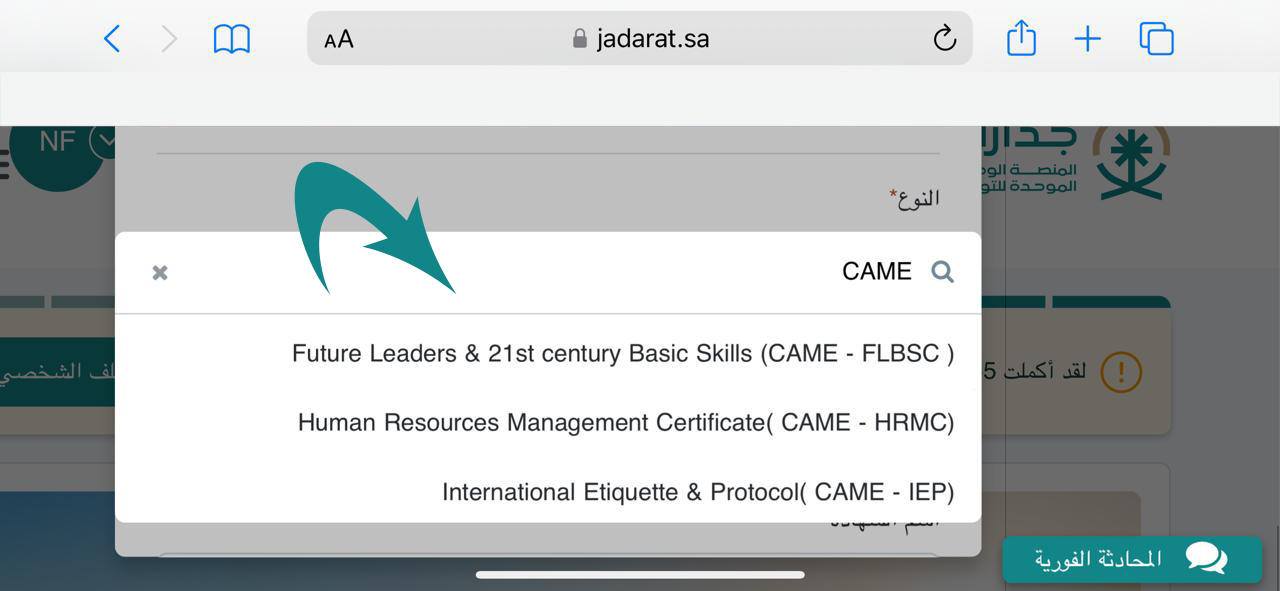

ب - المنصه الوطنية الموحدة للتوظيف "جدارات"

بالمملكة العربية السعودية

تعتبر منصة “جدارات” إحدى أبرز المنصات الإلكترونية التي قامت الحكومة بالمملكة العربية السعودية بإطلاقها، والتي تهدف إلى تسهيل التوظيف، بالإضافة إلى تسهيل طرق التواصل بين الباحثين عن وظائف وأصحاب العمل، ومن أهم أهداف هذه المنصة التوظيف الفعال والصحيح في القطاعات الحكومية والخاصة المختلفة، فضلًا عن العمل على توفير فرص عمل مناسبة لكافة الشباب الباحثين عن فرص مناسبة لمؤهلاتهم ومهاراتهم

صورة توضح الشهادات الاحترافية المعتمدة لمركز كيم والمسجلة بالمنصة الوطنية للتوظيف "جدارات"

3- الجهة المانحة

وحدة كيم للإدارة المالية والمحاسبة CAME-FAU

CAME Financial and Accounting Unit

وحدة كيم للإدارة المالية والمحاسبة هي وحدة تابعة لمركز الخبرات الإدارية والمحاسبية للتدريب والاستشارات CAME تضم صفوة خبراء وأساتذة المحاسبة المالية والمراجعة ومحاسبة التكاليف والضرائب بكبرى الجامعات المصرية والأمريكية وهذه الوحدة تسمى بوحدة تنمية المهارات والمعارف المالية والمحاسبية التابعة لمركز كيم

وهى تضم السادة الأساتذة:

رئيس مجلس ادارة الوحدة

أ.د/ عبد المنعم فليح

أستاذ المحاسبة – كلية التجارة – جامعة القاهرة

مستشار تصميم النظم المحاسبية والمالية ومحاسبة التكاليف

خبير التدريب وتنمية الموارد البشرية بمصر والوطن العربى

نائبا رئيس مجلس ادارة الوحدة

أ.د/ هشام الحموى

أستاذ المحاسبة الضرائب م. – كلية التجارة – جامعة القاهرة

مستشار بمصلحة الضرائب على المبيعات

محاسب قانوني -زميل جمعية الضرائب المصرية

عضو جمعية المحاسبين والمراجعين المصرية

أ.د / محمد أمين

أستاذ المحاسبة والضرائب م.- كلية التجارة – جامعة عين شمس

مستشار نظم المحاسبة والتكاليف والضرائب وخبير التدريب

محاسب قانوني ومراقب حسابات

زميل جمعية المحاسبين والمراجعين المصرية وجمعية الضرائب المصرية

أعضاء الوحدة

أ.د / يحى أبو طالب

أستاذ المحاسبة والمراجعة – كلية التجارة - جامعة عين شمس

أستاذ إدارة الأعمال - كلية التجارة – جامعة القاهرة

مستشار الإدارة الإستراتيجية – مركز إعداد القادة

خبير التدريب وتنمية الموارد البشرية بمصر والوطن العربي

عضو لجنة التسويق والاتصال البحثى – جامعة القاهرة

عضو مجلس إدارة بالشركات المصرية

ا.د/ أحمد عامر

أستاذ المحاسبة – كلية التجارة – جامعة عين شمس

محاسب قانوني ومراقب حسابات - زميل جمعية المحاسبين والمراجعين المصرية وجمعية الضرائب المصرية

أ.د / محمد رشاد مهنى

أستاذ المحاسبة والمراجعة م. – كلية التجارة – جامعة القاهرة

خبير التدريب بمصر والوطن العربى

د/أحمد السباعى

أستاذ مساعد المحاسبة – كلية التجارة – جامعة القاهرة

خبير التدريب بمصر والوطن العربى

د/ مدحت عبد الرشيد

أستاذ مساعد المحاسبة – كلية التجارة – جامعة القاهرة

خبير ومستشار التدريب بمصر والوطن العربى

أ.د/ محمد علاء

أستاذ مساعد المحاسبة – كلية التجارة – جامعة الازهر

خبير التدريب بمصر والوطن العربى

د/ أحمد حنفى

مدرس المحاسبة – كلية التجارة – جامعة القاهرة

خبير ومستشار التدريب بمصر والوطن العربى

د/ إســـلام كمـال

مدير التكاليف بأحدى الشركات العالمية الكبرى

خبير ومستشار تدريب المحاسبة بمركز كيم – مدرس بالجامعة الامريكية

د/ مجدى نصار

أستاذ المحاسبة والمراجعة – كلية التجارة – جامعة القاهرة

محاسب قانونى ومراقب مالى

خبير التدريب بمصر والوطن العربى

د/ محمود غربية

مدرس المحاسبة– كلية التجارة – جامعة القاهرة

خبير التدريب بمصر والوطن العربى

د / محمد عبد ربه

مدرس المحاسبة– كلية التجارة – جامعة عين شمس

خبير ومستشار التدريب بمصر والوطن العربى

أ.د / خالد عبدالمنعم

أستاذ المحاسبة والمراجعة – كلية التجارة - جامعة القاهرة

خبير التدريب بمصر والوطن العربي

زميل جمعية المحاسبين والمراجعين المصرية

د/ محمد رضا

مدرس المحاسبة – كلية التجارة – جامعة طنطا

خبير ومستشار التدريب بمصر والوطن العربى

4 - موجه إلى

لسادة مديرى الحسابات و رؤساء أقسام الحسابات والسادة موظفى الحسابات والادارات المالية والراغبين في تنمية مهاراتهم فى مجال المحاسبة المالية والتعرف على احدث التطورات فى مجال المحاسبة المالية والتعرف على الطرق العلمية للتغلب على المشكلات وفقا للمعايير المحاسبية طبقا لاخر التعديلات

4- فوائد الحصول على الشهادات المهنية المعتمدة

على مستوى الشركة

- أصبحت الشهادات المهنية وسيلة معروفة ومطبقة عالميا للدلالة وللحكم على مستوى الفرد مهاريا وعلميا ومهنيا فى سوق العمل خاصة عند اتخاذ قرارات الاختيار والتعيين والترقية وتنمية المستقبل الوظيفى .

- وأصبحت أيضاً إحدى أهم أدوات وأساليب التعلم والتدريب المستمر التى تضمن للشركات استمرارية تحديث المعارف والمهارات والخبرات لكل العاملين بها وللقضاء على التقادم المعرفى والتقادم المهنى .

- تعمل الشهادات المهنية على زيادة الإنتاجية وتحسين الأداء على مستوى الفرد والمنظمة .

على مستوى الفرد

- الحصول على توثيق من جهة علمية عالمية معتمدة للمعارف والمهارات و الخبرات المهنية يعد إحدى أهم الأهداف الشخصية لكل المديرين والمشرفين والموظفين للإحساس بالإنجاز والتميز والتفوق على المستوى الفردى ولتنمية المستقبل الوظيفى .

- الفوز بالترقيات والانتقال إلى مستوى ادارى أعلى وزيادة الأجور والمكافآت .

- القدرة على أداء افضل من خلال اكتساب الأدوات والمهارات والأساليب الحديثة لأداء المهنة .

الأثار الإيجابية للحصول على الشهادات المهنية المعتمدة

- الفوز بالترقيات والانتقال إلى مستوى ادارى أعلى وزيادة الأجور والمكافآت .

- القدرة على أداء افضل من خلال اكتساب الأدوات والمهارات والأساليب الحديثة لأداء المهنة.

- إيجاد فرص عمل متميزة وبرواتب كبيرة حيث أن الحاصل على هذه البرامج يحصل على خبرة كبيرة تعادل خمس سنوات عمل.

- تغيير الاتجاهات والمفاهيم السلبية نحو تنمية المستقبل الوظيفى .

- اعداد مشروع متكامل لإنشاء وتطبيق النظم الجديدة فى شركتك .

5- محتويات الشهادة :

المفاهيم الأساسية وإطار إعداد وتصوير القوائم المالية

- إطار المفاهيم ومبادئ المحاسبة المتعارف عليها

- أهداف القوائم المالية والخصائص النوعية للمعلومات المالية

- عناصر القوائم المالية

- إعداد الحسابات الختامية لمنشآت الأعمال

تحقق الإيراد

- المبادئ التى تحكم توقيت الاعتراف بالإيراد

- مفهوم الجوهر قبل الشكل فيما يتعلق بالاعتراف بإيراد المبيعات

- مبدأ الأرباح المحققة

- النقاط المختلفة فى دورة الإنتاج ودورة البيع والتى تلائم – بحسب الأحوال – تحقق المكاسب والخسائر

- مدخل الميزانية في الاعتراف بالإيراد والصادر عن لجنة معايير المحاسبة الدولية ومقارنته بمتطلبات المعايير المحاسبية

إعداد القوائم المالية للشركات

- أهداف معيار المحاسبة الدولى الاول الخاص بعرض القوائم المالية

- هيكل ومحتويات القوائم المالية

- العرض العادل ومفاهيم ومبادئ المحاسبة طبقا للمعاير المحاسبية

- العرض العادل ومفاهيم ومبادئ المحاسبة طبقا للمعاير المحاسبية

صافى الربح والخسارة عن الفترة ، الأخطاء الأساسية والتغيير في السياسات المحاسبية ، التوقف عن النشاط

- أهمية التعرف على والتقرير عن نتائج الأنشطة المتوقفة

- التفرقة بين البنود غير العادية والبنود العادية (الاستثنائية) والتى تتطلب إفصاح مستقل مع معالجتها المحاسبية والإفصاحات المطلوبة

- إعداد قائمة الدخل طبقاً لمتطلبات معايير المحاسبة الدولية

- محتويات والغرض من قائمة التغيرات في حقوق الملكية / قائمة المكاسب والخسائر المحققة مع ربطها بإطار عمل مفهوم الدخل الشامل

- إعداد قائمة التغيرات في حقوق الملكية وقائمة المكاسب والخسائر المحققة

- الأحوال التى يكون فيها تغيير السياسة المحاسبية مقبولاً

- تعريف تسويات الفترة السابقة والمحاسبة عن تصحيح الأخطاء الأساسية والتغييرات فى السياسات المحاسبية

أسهم رأس المال والاحتياطيات

- التفرقة بين رأس المال المملوك والمصرح به والمصدر والمكتتب فيه

- تطبيق معيار المحاسبة الدولى رقم 32 و 39 على تكاليف التمويل والإصدار فيما يتعلق ب:

- أسهم الملكية والأسهم الممتازة

- أدوات الاقتراض دون حقوق تحويل لأسهم

- الديون القابلة للتحويل لأسهم (الأدوات المالية المركبة)

- شرح وتطبيق المبادئ العامة المتعلقة بشراء أو سداد الأسهم

- مميزات الشركات القادرة على شراء وسداد أسهمها ( أسهم الخزينة )

- المبادئ الخاصة بالأرباح القابلة للتوزيع

- احتساب الأرباح القابلة للتوزيع

الأصول الثابتة الملموسة

- تعريف التكلفة الأساسية لأصل ثابت (بما في ذلك الأصل المنشأ داخلياً) وتطبيقه على مختلف أنواع النفقات مع التفرقة بين البنود الرأسمالية والإيرادية

- التعرف على النفقات اللاحقة والتى يمكن رسملتها

- تقييم أثار قواعد معيار المحاسبة الدولى رقم 16 بشأن إعادة تقييم العقارات والآلات والمعدات

- المحاسبة عن مكاسب وخسائر استبعاد أصول معاد تقييمها

- احتساب الإهلاك عن أصول معاد تقييمها وعن أصول بها أثنين أو أكثر من المكونات الأساسية

- تطبيق شروط معيار المحاسبة الدولى رقم 20 بشأن المحاسبة عن المنح الحكومية والإفصاح عن المساعدات الحكومية

- التفرقة بين معاملة العقارات الاستثمارية وبين غيرها من العقارات

- تطبيق متطلبات معيار المحاسبة الدولى رقم 40 بشأن العقارات الاستثمارية

عقود التأجير

- الصفات الأساسية لعقد الإيجار

- تطبيق طريق تحديد نوع التأجير (تشغيلى أو تمويلى)

- تأثير المعاملة غير الصحيحة لعقد تأجير تمويلى في القوائم المالية على أنه عقد تأجير تشغيلى

- المحاسبة عن التأجير التشغيلى في القوائم المالية

- المحاسبة عن التأخير التمويلى في القوائم المالية لكل من المستأجر والمؤجر

- مبادئ معيار المحاسبة الدولى رقم 17 ومتطلبات الإفصاح الأساسية الخاصة بهما

- المشاكل المرتبطة بمحاسبة التأجير

- المحاسبة عن عمليات البيع وإعادة التأجير ، وتحقق الدخل للمؤجر

- التغييرات المقترحة في محاسبة التأجير وأثرها على القوائم المالية

- انعكاسات التأجير التمويلى فى الإقرار الضريبى

الأصول غير الملموسة

- طبيعة المعالجات المحاسبية الممكنة لكل من الشهرة المكونة داخلياً والشهرة المشتراه

- التفرقة بين الشهرة والأصول غير الملموسة الأخرى

- معايير التحقيق الأساسى والقياس للأصول غير الملموسة

- المعالجة المحاسبية اللاحقة للشهرة ومبدأ الاختبارات للانخفاض في القيمة

- تطبيق متطلبات معيار المحاسبة الدولى رقم 38 في شأن الأصول المكونة داخلياً بخلاف الشهرة (مثل : البحث والتطوير)

انخفاض قيمة الأصول

- تعريف القيمة التى يمكن استردادها من أصل ، وتعريف خسائر الانخفاض في القيمة

- تعريف وأمثلة عن الحالات التى تشير إلى حدوث انخفاض في قيمة أصل

- تعريف وحدة توليد النقد

- تعريف الأسس المشار إليها في معيار المحاسبة الدولى رقم 36 والتى تقضى بتحميل خسائر الانخفاض في القيمة وكيفية تحميل خسارة انخفاض محددة على الأصول الخاصة بوحدة توليد نقد

المحاسبة عن الاستثمارات (معيارى المحاسبة الدولي رقمى 39 ، 40)

- تصنيف وتبويب الاستثمارات

- تحديد القيمة التى تدرج بها الاستثمارات بالميزانية

- تقييم الاستثمارات

الالتزامات ، المخصصات والأصول والالتزامات الطارئة والمحتملة (معيار المحاسبة الدولى رقم 37)

- تعريف المخصصات والالتزامات القانونية والالتزامات الاستدلالية ، والأحداث السابقة وتحويل المنافع الاقتصادية

- تحديد متى يتم تكوين مخصصات ومتى لا يتم تكوينها وكيفية المحاسبة عنها

- كيفية قياس المخصصات

- تعريف الأصول والالتزامات الطارئة والمحتملة وأمثلة عنهم ومعالجتهم المحاسبية

- تعريف المحاسبة عن

- الكفالات والضمانات

- العقود المجحفة

- المخصصات البيئية والمخصصات المشابهة لها

- مدى صحة تكوين المخصصات للإصلاحات والتجديدات المستقبلية

المخزون وعقود الإنشاءات

- مبادئ تقييم المخزون (معيار المحاسبة الدولى رقم 2)

- تعريف عقد الإنشاءات وتحديد أسباب الاعتراف بالربح قبل الإتمام كأمر مرغوب فيه عامة

- تقييم الاستثمارات

- طرق الاعتراف بإيرادات وتكاليف العقد وانعكاس ذلك ضريبياً

- احتساب الإفصاح عن المبالغ التى تظهر بالقوائم المالية وخاصة بعقود إنشاءات (معيار المحاسبة الدولى رقم 11)

نصيب السهم من الأرباح

- أهمية عقد مقارنة بشأن احتساب نصيب السهم من الأرباح وأهميته كمؤشر فى بورصة الأوراق المالية

- لماذا قد يعد تطور السهم من الأرباح كمؤشر للأداء أكثر دقة عن تطور ربح الشركة

- تعريف الأرباح والعدد الأساسى للأسهم

- احتساب نصيب السهم من الأرباح طبقاً لمعيار المحاسبة الدولى رقم 33 في الحالات الآتية

- نصيب السهم من الأرباح الأساسية

- وجود إصدار مجانى لأسهم أو تقسيم للسهم خلال العام

- وجود لإصدارات حقوق لأسهم خلال العام

- مدى ملائمة نصيب السهم من الأرباح المخفضة بالنسبة للمساهمين الحاليين ، والأحوال التى تتسبب في نصيب للسهم من أرباح مخفضة في المستقبل

- احتساب نصيب السهم من الأرباح المخفضة في الحالات الآتية

- التجهيز لإصدار أسهم ممتازة أو دين قابل للتحويل إلى أسهم

- وجود خيارات أو ضمانات أسهم حالية

المحاسبة عن جوهر المعاملات

- أهمية تسجيل جوهر المعاملات عن شكلها القانونى ، مع أمثلة عن مساوئ سابقة في هذا المجال

- الخصائص التى قد تدل على أن جوهر المعاملات قد يختلف عن شكلها القانونى

- تطبيق مبادئ التحقق وعدم التحقق على الأصول والالتزامات

- كيفية التعرف على جوهر المعاملات بصفة عامة ، وبصفة خاصة المحاسبة عن الأنواع الآتية من المعاملات

- البضاعة المباعة بتخفيض أو بحق الارتجاع ، وبضاعة الأمانة

- البيع مع إعادة الشراء ، واتفاقيات التأجير الرجعى

- خصم الحسابات المدنية

تحليل وتفسير القوائم المالية

- احتساب معدلات مالية مفيدة لشركة مفردة أو عن قوائم مالية لمجموعة

- تحليل وتفسير المعدلات لتوفير تقييم لأداء شركة بالمقارنة مع

- القوائم المالية للشركة عن فترات سابقة

- شركة أخرى مماثلة عن نفس الفترة

- متوسط المعدلات الخاصة بمجال عمل الشركة

- القوائم المالية للشركة عن فترات سابقة

- تأثير التغييرات في السياسات المحاسبية أو استخدام سياسات محاسبية مختلفة فيما بين الشركات على القدرة على تفسير الأداء

- القيود على استخدام تحليلات المعدلات في تقييم أداء الشركات مع توضيح المعلومات الأخرى التى قد تكون أكثر ملائمة

قوائم التدفق النقدى (معيار المحاسبة الدولى رقم 7)

- إعداد قائمة التدفق النقدى والإيضاحات اللازمة لشركة مفردة طبقاً للطريقة المباشرة والطريقة غير المباشرة

- تقييم الفائدة من وتفسير المعلومات الواردة بقائمة التدفق النقدى

الأطراف ذوى العلاقة (معيار المحاسبة الدولى رقم 24)

- تطبيق تعريف الأطراف ذوى العلاقة طبقاً لمعيار المحاسبة

- احتمالات تضليل مستخدمى القوائم المالية عند احتوائها على معاملات مع طرف ذو علاقة

- تعديل القوائم المالية (لأغراض المقارنة) لتعكس أثار المعاملات مع الأطراف ذوى العلاقة بشروط غير تجارية

- التعرف على الأطراف ذوى العلاقة والإفصاح عن المعاملات مع هذه الأطراف

- متطلبات الإفصاح عن المعاملات مع أطراف ذوى علاقة

- مدى فاعلية القواعد الحالية للإفصاح عن المعاملات مع أطراف ذوى علاقة

- المقترحات الحالية للاعتراف بـ وقياس المدفوعات المرتبطة بأسهم

- تأثير المقترحات على بيانات الأداء الخاصة بالمنشأة

الأحداث اللاحقة لتاريخ الميزانية ، المخصصات والظروف الطارئة

- مشاكل المحاسبة عن الأحداث اللاحقة لتاريخ الميزانية

- الموضوعات الخاصة بالاعتراف بـ قياس المخصصات بما فى ذلك أفضل التقديرات والخصم والأحداث المستقبلية

- مخصص إعادة الهيكلة وتطبيقات عملية أخرى عن تكوين المخصصات

- المشكلات المرتبطة بالمعايير الحالية عن المخصصات والظروف الطارئة

6- المواد التدريبية

أحدث المؤلفات العلمية فى مجال إدارة الأعمال وهذا المنهج يعتمد على إكساب الحاصل على الشهادة المهارات والأدوات والأساليب العملية المهنية المطبقة عالميا والإلمام بأحدث الاتجاهات العالمية الفكرية فى مجال إدارة الأعمال والمطبقة فى كبرى الشركات العالمية مع مراعاة كافة المتغيرات الاقتصادية والثقافية والبيئية والاجتماعية فى مجال الأعمال فى الوطن العربى مع التركيز على اختيار أفضل الأدوات والأساليب التى يمكن استخدامها بفاعلية فى واقع الشركات العربية

7- أسلوب تنفيذ الشهادة

- المحاضرات

- ورش العمل

- المناقشات الجماعية والعصف الذهنى

- الحالات العملية

- التدريب بالأداء LEARNING BY DOING

- الاختبارات السريعة

- الاستقصاءات

- حالات عملية

8- الشهادات التى يحصل عليها المتدرب

- يحصل المتدرب على عدد 2 شهادة لإتمام شهادة كيم لإعداد المحاسب المالى المحترف المعتمد كالتالى:

- شهادة معتمدة وموثقة من كلية التجارة جامعة عين شمس باجتياز شهادة المحاسب المالى المحترف PFA Professional Financial Accountant Certificate

- شهادة معتمدة من مركز الخبرات الإدارية والمحاسبية / كيم باجتياز شهادة كيم لإعداد المحاسب المالى المحترف PFA Professional Financial Accountant Certificate

9- رسم الاشتراك

- يشمل رسم الاشتراك الآتى:

- حضور البرنامج التدريبي فى القاعات التدريبية المجهزة

- نسخة من المواد التدريبية والحالات العملية

- تناول المأكولات والمشروبات يوميا فى فترات الراحة

- شهادة المحاسب المالى المحترف من مركز الخبرات الإدارية والمحاسبية / كيم - PFA

- شهادة المحاسب المالى المحترف PFA المعتمدة من مركز البحوث والدراسات التجارية والإحصائية بكلية التجارة جامعة عين شمس BSRC

10- مدة تنفيذ الشهادة

10 أيام تدريبية - 40 ساعة تدريبية

على مدار 4 أسابيع

4 ساعات يوميا يتضمنها فترات للراحة

11- أماكن ومواعيد تنفيذ الشهادة

| م | تاريخ بداية الشهادة | المده بالساعات | المدة بالأيام | مكان التنفيذ |

|---|---|---|---|---|

| 1 | 06/01/2024 | 40 | 10 | مركز CAME |

| 2 | 02/02/2024 | 40 | 10 | مركز CAME |

| 3 | 02/03/2024 | 40 | 10 | مركز CAME |

| 4 | 06/04/2024 | 40 | 10 | مركز CAME |

| 5 | 04/05/2024 | 40 | 10 | مركز CAME |

| 6 | 13/07/2024 | 40 | 10 | مركز CAME |

| 7 | 17/08/2024 | 40 | 10 | مركز CAME |

| 8 | 12/10/2024 | 40 | 10 | مركز CAME |

| 9 | 09/11/2024 | 40 | 10 | مركز CAME |

| 10 | 30/11/2024 | 40 | 10 | مركز CAME |

أماكن تنفيذ الشهادة

- مقر مركز الخبرات الإدارية والمحاسبية / كيم - القاهرة

- بمقر شركة العميل بأى دولة من الدول العربية والإسلامية

- فندق خمس نجوم بجمهورية مصر العربية

تنفيذ الشهادة كبرنامج تعاقدى لمجموعة من جهة واحدة :

يمكن تنفيذ تلك الشهادة كبرنامج تعاقدى لمجموعة من المتدربين من نفس الشركة فى أى دولة من الدول العربية وذلك بغرض توحيد الرسالة التدريبية ومشاركة المعارف والمهارات بين مجموعة من الموظفين والمديرين والعاملين من المنظمة تجمعهم إدارة ما أو مجموعة رؤساء أقسام من عدة إدارات مختلفة بالمنظمة أو مجموعة مديرين بإدارات مختلفة بالشركة أو مجموعة مديرين من شركات مختلفة تجمعهم شركة قابضة واحدة أو مجموعة قطاعات بمنظمة ما أو هيئة او وزارة أو جهة سواء كانت حكومية أو قطاع خاص أو جهة غير هادفة للربح

للتسجيل والاشتراك في الشهادات المهنية المعتمدة

نشكرك على ثقتك الغالية التى نعتز بها فى بداية تعاون مثمر و بناء إن شاء الله, ويمكنك الإشتراك والتسجيل كالآتي:

تـأكـيد الاشتراك :

يتم تأكيد الاشتراك بعد سداد رسوم الشهادة سواء نقدا أو بشيك أو بالتحويل البنكي.

كيفية التسجيل والاشتراك:

يمكنك الاشتراك والتسجيل فى الشهادة المفضلة لك وذلك بإحدى الطرق التالية :

أولا : عن طريق التليفون

جمهورية مصر العربية

محمول: +20100-5289720 - +20100-3223554

هاتف: +202-24157022

ثانيا : عن طريق الفاكس

إرسل إلينا فاكس على رقم: +202-24157022

عناية السيد مدير التدريب / به أسماء السادة المرشحين ووظائفهم وذكر اسم الشهادة وموعد التنفيذ المطلوب .

ثالثا : عن طريق البريد الإلكترونى

info@camecenter.com

رابعا : التسجيل الفورى من خلال الموقع :

إنتظر لظهور القائمة

ويسعدنا تلقى استفساراتكم وترشيحاتكم :

مركز الخبرات الإدارية والمحاسبية

CAME

14 شارع النجاح متفرع من شارع العروبة - النزهة - ميدان تريومف

مصر الجديدة - القاهرة - جمهورية مصر العربية